CÁCH XUẤT HÓA ĐƠN QUÀ TẶNG CHO NHÂN VIÊN

Doanh nghiệp thường gây ra các khoản ngân sách tương quan mang đến cho biếu Tặng Kèm nhân viên cấp dưới hay khách hàng thời gian lễ đầu năm, khai trương thành lập, trung thu, sinh nhật,….. tốt Doanh nghiệp cảm nhận đá quý biếu Tặng Ngay. Hóa 1-1 vào ngôi trường vừa lòng này như thế nào? Kê khai, hạch toán ra sao? Có được khấu trừ xuất xắc không? Đây là thắc mắc được không ít người quan tâm, Đại Lý Thuế A&T xin chia sẻ những lên tiếng góp chúng ta lời giải vướng mắc về sự việc này.

Bạn đang xem: Cách xuất hóa đơn quà tặng cho nhân viên

I. Hóa giao dịch biếu bộ quà tặng kèm theo.

1. Quy định về hóa 1-1 biếu khuyến mãi.

-Theo khoản 7 điều 3 Thông bốn 26/2015/TT-BTC:

“b) Người chào bán phải tạo lập hóa solo lúc bán hàng hóa, dịch vụ, bao gồm cả những trường đúng theo hàng hoá, hình thức dịch vụ dùng làm tặng kèm, quảng bá, mặt hàng mẫu; mặt hàng hoá, hình thức dịch vụ sử dụng làm cho, biếu, tặng kèm, dàn xếp, trả cụ lương cho người lao động (trừ sản phẩm hoá luân chuyển nội bộ, chi tiêu và sử dụng nội cỗ nhằm tiếp tục quá trình sản xuất).”

-Theo khoản 9 điều 3 Thông tư 26/2015/TT-BTC:

“2.4. Sử dụng hoá 1-1, triệu chứng từ đối với mặt hàng hoá, hình thức tặng thêm, truyền bá, hàng mẫu mã, cho, biếu, khuyến mãi ngay so với tổ chức kê knhì, nộp thuế GTGT theo cách thức khấu trừ:

– Đối với mặt hàng hoá, dịch vụ sử dụng làm cho, biếu, tặng ngay, thương lượng, trả thay lương cho tất cả những người lao đụng thì phải khởi tạo hoá 1-1 GTGT (hoặc hoá 1-1 phân phối hàng), bên trên hoá 1-1 ghi vừa đủ các tiêu chí và tính thuế GTGT như hoá 1-1 xuất bán hàng hoá, dịch vụ đến quý khách.”

=> Như vây: khi xuất sản phẩm & hàng hóa, hình thức dịch vụ khiến cho biếu tặng (khách, mặt hàng, công nhân viên cấp dưới …) Thì phải tạo hóa đơn cùng kê knhị thuế GTGT như bán hàng bình thường.

2. Cách xuất hóa đối chọi biếu tặng

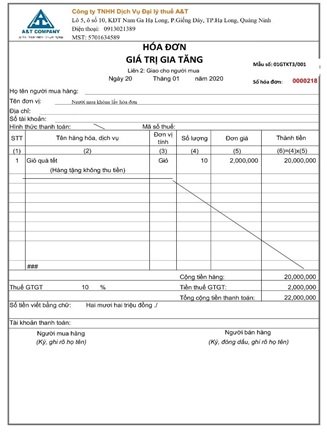

– Cách viết hóa đơn hàng mang đến biếu tượng được khuyên bảo tại khoản 9 Điều 3 Thông tư 26/2015/TT-BTC nhỏng sau: Đối cùng với sản phẩm & hàng hóa, hình thức dịch vụ dùng để cho, biếu, Tặng Ngay, Bàn bạc, trả nắm lương cho tất cả những người lao cồn thì phải khởi tạo hóa đối chọi GTGT (hoặc hóa đối chọi bán hàng), bên trên hóa 1-1 ghi rất đầy đủ những tiêu chuẩn với tính thuế GTGT nlỗi hóa đơn xuất bán sản phẩm hóa, dịch vụ cho khách hàng.

* Phần công bố người mua:

– Nếu người được đến biếu Tặng nhận hóa đơn: thì ghi rõ và rất đầy đủ đọc tin fan mua sắm.

– Nếu bạn được mang lại biếu tặng không sở hữu và nhận hóa đơn thì ghi “Người mua không đem hóa đơn”.

– Phần hiệ tượng tkhô nóng toán: bởi mang đến biếu tặng kèm miễn phí đề xuất bọn họ gạch chéo cánh.

– Phần nội dung “Tên hàng hóa dịch vụ”: chúng ta ghi thêm loại chữ “Hàng tặng ngay không thu tiền” để lấy đó làm địa thế căn cứ hạch tân oán vào chi phí.

– Phần đối chọi giá: là giá bán của hàng hóa, các dịch vụ thuộc một số loại hoặc tương đương trên thời khắc tạo ra các hoạt động này (Theo Khoản 3 Điều 7 Thông tư số 219/2013/TT-BTC)

| Hóa deals biếu Tặng xuất mang đến nhân viên | Hóa 1-1 biếu bộ quà tặng kèm theo xuất đến khách hàng hàng |

II. Kê knhị thuế GTGT của sản phẩm mang lại biếu tặng:

1. Đối với bên tiến hành mang lại biếu tặng:

– Đầu vào: Lúc mua sắm và chọn lựa hóa về khiến cho biếu khuyến mãi ngay thì được khấu trừ thuế GTGT nguồn vào (giả dụ có hóa solo GTGT đầu vào cùng tkhô hanh toán đúng quy định)

Theo Khoản 5 Điều 14 Thông bốn số 219/2013/TT-BTC:

Thuế GTGT nguồn vào của sản phẩm & hàng hóa (kể cả sản phẩm & hàng hóa mua kế bên hoặc sản phẩm & hàng hóa bởi công ty lớn tự sản xuất) nhưng doanh nghiệp lớn sử dụng khiến cho, biếu, khuyến mãi, khuyến mãi, quảng cáo dưới những bề ngoài, Ship hàng đến chế tạo kinh doanh sản phẩm & hàng hóa, hình thức chịu thuế GTGT thì được khấu trừ.

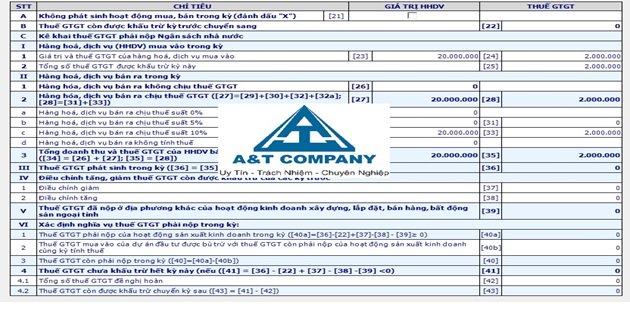

+ Các bạn kê knhị vào Chỉ tiêu 23, 24, 25 bên trên tờ knhì 01/GTGT nlỗi mua hàng thông thường (Nếu đầy đủ điều kiện khấu trừ)

Lưu ý: Đối với hàng hóa cài về ship hàng hoạt động kinh doanh ko Chịu đựng thuế GTGT thì ko được khấu trừ.

– Đầu ra: công ty chúng tôi đề xuất xuất hóa đối chọi GTGT, trên hóa 1-1 ghi khá đầy đủ các chỉ tiêu với tính thuế GTGT như hóa đối chọi xuất bán hàng hóa cho người sử dụng. Trong số đó, giá chỉ tính thuế GTGT là giá chỉ tính thuế của sản phẩm & hàng hóa cùng nhiều loại hoặc tương tự trên thời khắc tạo ra các vận động này.

Xem thêm: Top 12 Trang Đánh Bài Ăn Tiền Thật Tại W88 Casino, Top 4 Game Đánh Bài Ăn Tiền Thật Trên Điện Thoại

+ Kê knhị vào Chỉ tiêu thuế GTGT trên tờ khai 01/GTGT (theo thuế suất tương ứng của mặt hàng) nhỏng bán hàng thông thường.

⇒ Cty xuất hóa 1-1 giá trị trước thuế: trăng tròn.000.000; tiền thuế GTGT: 2 ngàn.000.

⇒ Cách kê khai mặt hàng mang lại biếu Tặng Kèm nhỏng sau:– Hóa 1-1 đầu vào (Lúc mua) được khấu trừ, buộc phải kê knhị vào Chỉ tiêu 23, 24, 25– Hóa giao dịch mang lại biếu Tặng xuất ra: Kê knhì vào tiêu chí 33 (do là thuế suất 10%)

Chú ý: – Nếu chúng ta kê khai theo cách nlỗi trên sẽ lệch giữa Sổ sách với Tờ knhị thuế GTGT -> Trên sổ cho nên Chi tiêu, trên Tờ knhì thì là Doanh thu -> quý khách yêu cầu giải trình vấn đề này với Cơ thuế quan nhé (Chứng minh đó là hàng mang lại biếu tặng).

2. Đối với bên nhận thấy mặt hàng đến biếu tặng:

– Doanh nghiệp khi dìm hàng hóa mang lại, biếu, tặng… tuy nhiên gồm hóa đối chọi vẫn ko được khấu trừ số thuế GTGT đầu vào

Trường hòa hợp công ty lớn dấn hàng hoá đến, biếu, Tặng của công ty trong nước: do chưa phải tkhô hanh toán thù tiền thuế GTGT đề xuất công ty lớn không đáp ứng ĐK kê knhị, khấu trừ thuế GTGT đầu vào theo luật pháp tại Điều 14 Thông bốn số 219/2013/TT-BTC nêu trên.

Theo Khoản 10 Điều 1 Thông tư 26/2015/TT-BTC: Điều khiếu nại khấu trừ thuế cực hiếm tăng thêm đầu vào:

“1. Có hóa đối kháng quý giá tăng thêm hợp pháp của sản phẩm & hàng hóa, hình thức dịch vụ download vào hoặc triệu chứng từ bỏ nộp thuế giá trị ngày càng tăng khâu nhập vào hoặc triệu chứng từ nộp thuế GTGT thay đến phía quốc tế theo hướng dẫn của Sở Tài bao gồm vận dụng so với những tổ chức nước ngoài không tồn tại tư cách pháp nhân nước ta với cá nhân nước ngoài kinh doanh hoặc gồm thu nhập cá nhân tạo ra trên đất nước hình chữ S.

2. Có triệu chứng từ thanh toán thù ko cần sử dụng chi phí khía cạnh đối với hàng hóa, hình thức dịch vụ cài đặt vào (bao gồm cả sản phẩm & hàng hóa nhập khẩu) từ bỏ nhị mươi triệu VND trsinh hoạt lên, trừ những ngôi trường thích hợp giá trị sản phẩm & hàng hóa, dịch vụ nhập khẩu từng lần có mức giá trị bên dưới nhị mươi triệu VND, hàng hóa, hình thức dịch vụ cài vào cụ thể từng lần theo hóa solo bên dưới nhị mươi triệu đồng theo giá bán sẽ tất cả thuế GTGT và trường đúng theo cửa hàng marketing nhập khẩu hàng hóa là vàng biếu, tiến thưởng Tặng của tổ chức triển khai, cá thể ngơi nghỉ nước ngoài.”

III. Hạch toán hàng mang đến biếu tặng ngay khách hàng hàng/nhân viên:

a. Hạch toán Bên mang đến biếu tặng:

* Trường đúng theo sản phẩm, sản phẩm & hàng hóa dùng khiến cho biếu Tặng quý khách hàng bên ngoài doanh nghiệp lớn, nếu như cài về Tặng ngay:

Vì khi mua, về bản chất của hàng biếu ưu đãi không được khấu trừ thuế tuy vậy lại được ghi nhận chi phí. Do đó theo nlỗi ví dụ 1 thì tiền thuế GTGT đầu vào và đầu ra là bù trừ lẫn nhau. Nên về hình thức nhỏng nội dung I ở trên vị nguim tắc phải xuất hóa đối kháng , nhưng Lúc hạch toán ko ghi nhận lợi nhuận chính vì thế nếu TH thiết lập về biếu free không qua kho thì kế toán hạch toán gộp luôn luôn như quá trình bên trên.

Nợ TK 641 (Nếu theo Thông tứ 200)Nợ TK 642 (Nếu theo Thông tư 133)Nợ TK 133: Thuế GTGT được khấu trừ (giả dụ có) Có TK: 111, 112, 331: Có TK 3331:

Đối cùng với hóa solo đầu vào:Nợ TK 641, 642 – Chi tiêu phân phối hàng:20.000.000 (Giá không VAT trên hóa đơn sở hữu vào)Nợ 133: 2000.000 (Thuế GTGT được khấu trừ)Có 111; 112; 331: 22.000.000 (Tổng tiền tkhô cứng tân oán trên hóa đối kháng download vào)

Đối với hóa đối kháng cổng đầu ra, bởi sản phẩm biếu tặng không ghi thừa nhận lệch giá trong kế tân oán cũng tương tự không ghi thừa nhận lợi nhuận tính thuế TNDoanh Nghiệp nhưng lại vẫn nên xuất hóa đối chọi GTGT thì chúng ta ghi như sau (chỉ ghi phần thuế GTGT đầu ra)

Nợ 641,642: 2000.000 (Thuế GTGT đầu ra)Có 33311:2000.000 (Thuế GTGT đầu ra)

* Trường hòa hợp thành phầm, hàng hóa cần sử dụng để mang lại biếu khuyến mãi ngay người tiêu dùng phía bên ngoài Doanh Nghiệp, giả dụ Doanh Nghiệp mua về nhập kho kế tiếp xuất đến biếu tặng:

– Khi mua hàng về làm cho biếu bộ quà tặng kèm theo, các bạn hạch tân oán nlỗi mua sắm và chọn lựa bình thường: Nợ TK 152, 153, 156… Nợ TK 1331: Thuế GTGT được khấu trừ. Có 111, 112, 331… – khi xuất cho biếu tặng: Nợ TK 641, 642 – Chi phí bán hàng (chi phí SX sản phẩm, giá bán vốn sản phẩm hoá) Có các TK 152, 153, 155, 156. Có TK 3331 – Thuế GTGT đề nghị nộp.

Định khoản:

– Khi mua hàng về:

Nợ TK 156: trăng tròn.000.000 Nợ TK 1331: 2 ngàn.000 Có 112,331: 22.000.000

– lúc xuất mang lại biếu tặng: Nợ TK 642 : 22000.000

Có TK 156: trăng tròn.000.000 Có TK 3331: 2000.000

*Trường phù hợp xuất thành phầm công ty trường đoản cú sản xuất để biếu Tặng mang đến nhân viên cấp dưới ko thu tiền:

Lưu ý: xuất hóa đối kháng theo giá bán thị trường để tính VAT mang lại đúng.

Do không thể ghi nhận doanh thu biếu tặng kèm về phương diện kế toán cũng như doanh thu tính thuế TNDoanh Nghiệp yêu cầu họ vẫn xuất hóa solo GTGT theo giá bán thị trường.

Giá vốn 100.000 VNĐ/cỗ, trị giá xuất kho 150.000 VNĐ/cỗ. Hạch tân oán nlỗi sau:

Nợ TK 641,642 – 11.500.000 đ

Có TK 155 – Thành phẩm (ngân sách thêm vào sản phẩm). 10.000.000đ

Có 33311: Theo Giá chào bán * Thuế suất thuế GTGT: 1.500.000 (15.000.000*10%)

* Trường vừa lòng sản phẩm, mặt hàng hoá dùng để làm biếu, Tặng Kèm cho cán cỗ công nhân viên được trang trải bằng quỹ khen ttận hưởng, phúc lợi:

Nợ TK 353 – Quỹ khen ttận hưởng, phúc lợi (tổng giá chỉ tkhô hanh toán)

Có TK 511 – Doanh thu bán sản phẩm với hỗ trợ dịch vụ

Có TK 3331 – Thuế GTGT buộc phải nộp (33311).

– Đồng thời ghi dìm giá bán vốn hàng bán đối với quý hiếm sản phẩm, sản phẩm hoá, NVL dùng để làm biếu, Tặng Ngay công nhân viên và fan lao động:

Nợ TK 632 – Giá vốn sản phẩm bán

Có các TK 152, 153, 155, 156.

Xem thêm: Giày Oxford Nữ Và Cách Phối Đồ Với Giày Oxford Nữ Phá Cách Đẹp Mà Độc

b. Hạch toán Bên được nhận:

Đối với bên nhận được kim cương biếu khuyến mãi ngay rước hóa 1-1, kế toán thù hạch toán nhỏng sau: Nợ TK 156, 142, 642 … (Tổng quý hiếm + Thuế GTGT), do ko được khấu trừ. Có TK 711.

Nguồn than khảo:

http://ketoanthienung.org/tin-tuc/chi-phi-qua-cho-bieu-tang-khach-hang-hop-ly.htm http://ketoanthienung.net/cach-viet-hoa-don-hang-bieu-tang-tieu-dung-noi-bo.htmhttp://ketoanthienung.net/ca-ch-hach-toan-hang-hoa-cho-bieu-tang.htm