CÁCH LẬP TỜ KHAI THUẾ TNCN THEO QUÝ

Bạn đang xem: Cách lập tờ khai thuế tncn theo quý

Nội dung chính:

II. Hướng dẫn phương pháp lập tờ knhì thuế TNCN theo quý & mon trên ứng dụng cung cấp kê knhì (HTKK)III. Thời hạn nộp tờ khai và nộp chi phí thuế TNCNI. Xác định nộp tờ knhì thuế TNCN theo quý tuyệt theo tháng

Tờ knhị thuế TNCN là trực thuộc một số loại tờ knhì kê knhị theo tháng (Điểm a, Khoản 1, Điều 8, Nghị định 126/2020/NĐ-CP);Nhưng giả dụ bạn nộp thuế kê knhị thuế GTGT theo quý, thì tờ knhì TNCN sẽ được kê khai theo quý (Điểm b, Khoản 1, Điều 9, Nghị Định 126/2020/NĐ-CP);Đối tượng đóng góp thuế khẳng định vẻ ngoài kê knhị thuế TNCN theo mon giỏi theo quý ngơi nghỉ kỳ kê knhì đầu tiên của kỳ tính thuế và áp dụng bình ổn vào một kỳ tính thuế.II. Hướng dẫn bí quyết lập tờ khai thuế TNcông nhân theo quý và mon bên trên ứng dụng cung cấp kê khai (HTKK)

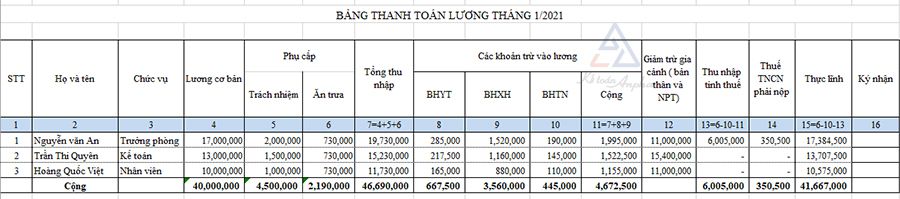

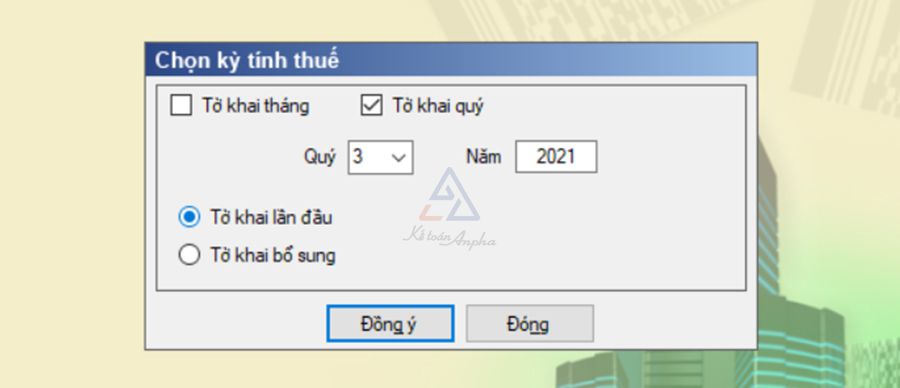

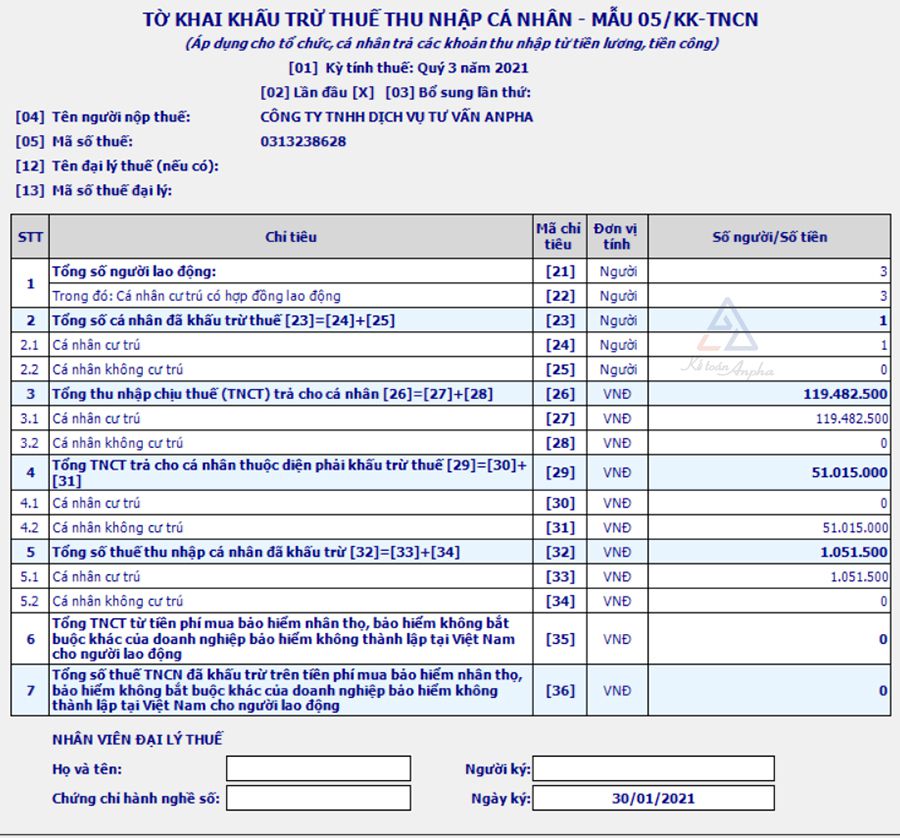

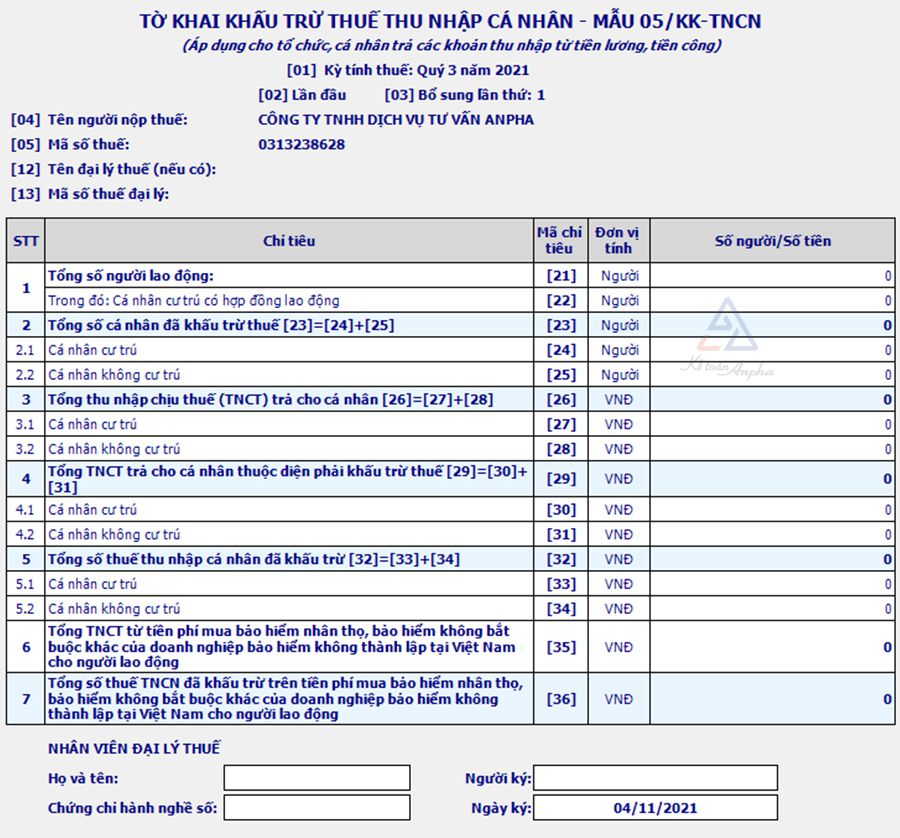

1. Tờ khai chính thứcKê knhì các chỉ tiêu bên trên tờ knhị thuế TNCN chủng loại 05/KK-TNCN theo ví dụ sau:Bảng lương mon 1

➤ Các bước kê knhì thuế TNcông nhân tự chi phí lương, chi phí công bên trên HTKK như sau:

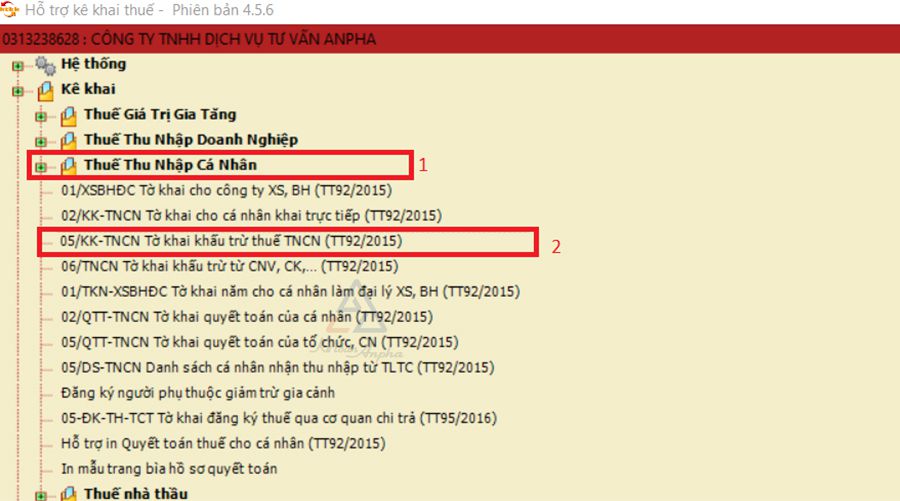

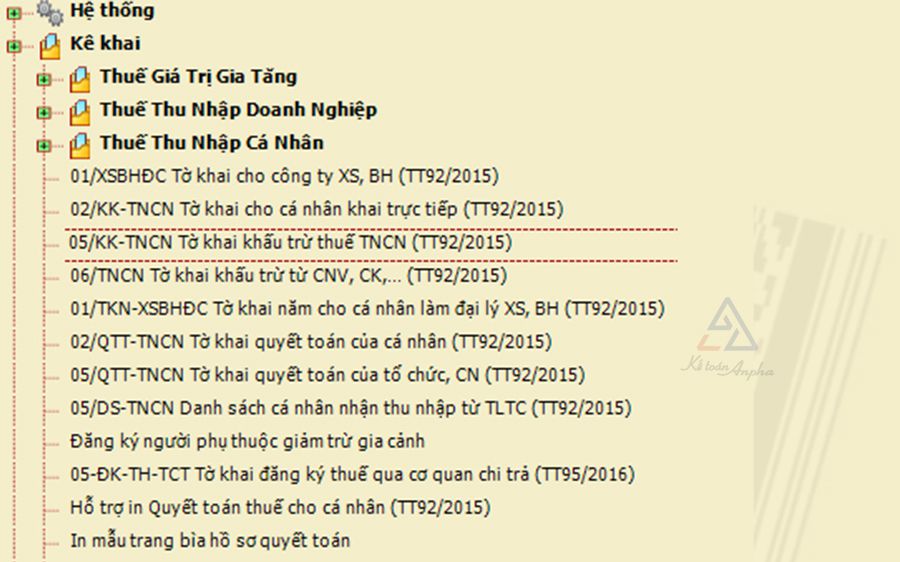

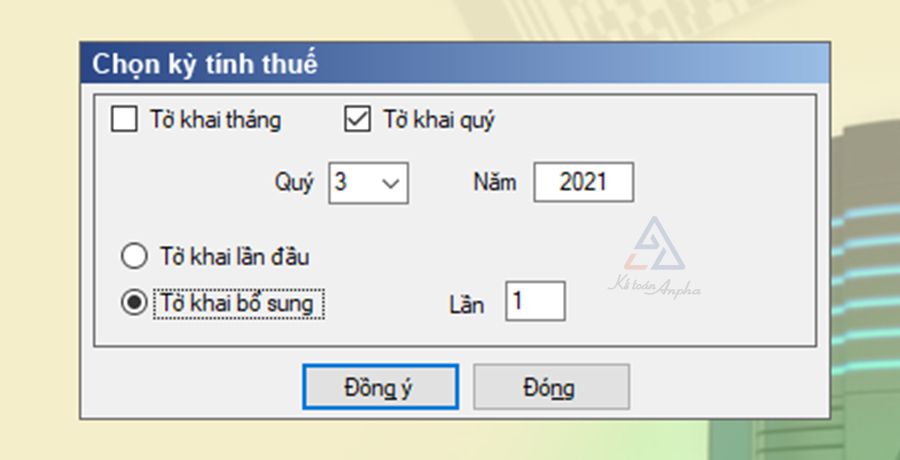

Bước 1: Vào phần mềm cung cấp kê knhị HTKK chắt lọc tờ khai

Vào HTKK, lựa chọn “Tờ knhì bổ sung cùng Kê knhị lại số đúng”, cách kê khai nlỗi tờ knhì thiết yếu thức:

III. Thời hạn nộp tờ knhì với nộp chi phí thuế TNCN

1. Thời hạn nộp tờ khai thuế TNCN theo quý với theo thángKê knhị theo tháng: Chậm độc nhất vô nhị là ngày 20 của mon tiếp sau mon tạo ra nhiệm vụ thuế;Kê khai theo quý: Chậm độc nhất vô nhị là ngày 30, 31 của tháng thứ nhất của quý tiếp theo sau quý phát sinh nhiệm vụ thuế.Xem thêm: Tìm Hiểu Về Một Số Cách Soi Cầu Lô Hay Về Nhất, Cầu Lô Chạy Đều Nhất Là Gì

2. Thời hạn nộp thuế TNCNThời hạn nộp thuế cũng là thời hạn nộp tờ khai theo mon hoặc quý;Trường phù hợp knhị bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn của tờ knhì đầu tiên (theo Khoản 1, Điều 55, Luật Quản lý thuế 38/2019/QH14).

Lưu ý:

IV. Một số câu hỏi thường gặp gỡ về kê knhì thuế TNCN trường đoản cú tiền lương, tiền công

Câu 1: Công ty tôi nằm trong diện kê khai tờ knhị thu nhập cá thể theo quý, trả lương vào ngày mùng 5 hàng tháng, lương tháng 3 công ty tôi đã tkhô cứng toán thù vào trong ngày 05/04. Vậy đến tôi hỏi lương tháng 3 công ty tôi đã kê knhị vào quý 1 xuất xắc quý 2?

Theo pháp luật thời điểm tính thuế TNcông nhân là thời gian đưa ra trả các khoản thu nhập, vị vậy chủ thể chi trả lương vào vào thời khắc làm sao thì kê knhị và tính thuế TNcông nhân vào thời điểm này. Trường hợp đơn vị bạn sẽ kê khai với tính thuế lương mon 3 vào quý II.

Xem thêm: Cách Add Mathtype Vào Word 2016 Đơn Giản, Cách Cài Mathtype Vào Word

Căn uống cứ theo Nghị định 126/2020/NĐ-CPhường và Công văn uống 5189, công ty các bạn phát hiển thị hồ sơ khai thuế vẫn kê knhị gồm không đúng sót, đề xuất kiểm soát và điều chỉnh thì tiến hành nộp hồ sơ knhị thuế bổ sung cập nhật để kiểm soát và điều chỉnh sai sót không rành mạch thời gian kê knhì của tờ khai không hết thời gian sử dụng xuất xắc đã không còn hạn. Cửa Hàng chúng tôi bạn không bị pphân tử lúc nộp lại tờ khai, nhưng chỉ nộp thêm số thuế TNcông nhân không đủ với tiền lờ lững nộp thuế TNCN tính trên chênh lệch giữa số phát sinh thực tế với số đang nộp với tầm tính chậm nộp 0.03%/ ngày.