Cách tính thuế bảo vệ môi trường

Bạn đang xem: Cách tính thuế bảo vệ môi trường

Thuế đảm bảo môi trường

Định nghĩa thuế bảo vệ môi trườngtrên Điều 2, Luật thuế đảm bảo môi trường: Thuế đảm bảo an toàn môi trườnglà nhiều loại thuế gián thu, thu vào sản phẩm, hàng hóa (tiếp sau đây Điện thoại tư vấn thông thường là sản phẩm hóa) Lúc áp dụng gây tác động ảnh hưởng xấu mang đến môi trường xung quanh.

Mục tiêu của thuế bảo vệ môi trường:

Thuế bảo đảm môi trường thiên nhiên nhằm thực hiện các phương châm sau đây:

Đáp ứng tận hưởng cải tiến và phát triển tài chính bền bỉ, khuyến khích phát triển kinh tế đi liền bớt ô nhiễm và độc hại môi trường xung quanh, phù hợp với tình trạng kinh tế tài chính hiện giờ với tương laiNâng cao ý thức đảm bảo an toàn môi trường thiên nhiên của toàn thôn hộiTăng cường làm chủ bên nước về vấn đề bảo đảm môi trườngCác công cụ về thuế bảo vệ môi trường không thật phức tạp, cần rõ ràng, dễ hiểu, dễ tiến hành, dễ dàng quản lí lýTạo thu nhập để giải quyết và xử lý vấn đề môi trường thiên nhiên, đồng thời buộc phải đảm bảo an toàn tính tuyên chiến đối đầu của nền kinh tế tài chính, của những thành phầm hầu hết của Việt Nam*Trung tâm pháp lý:

Và một vài công văn uống không giống của Sở tài chính, Tổng cục thuế.

1. Người nộp thuế bảo vệ môi trường

Theo điều 3 của thông tư 152

“1. Người nộp thuế bảo đảm môi trường là tổ chức triển khai, hộ gia đình, cá nhân cung cấp, nhập vào sản phẩm & hàng hóa thuộc đối tượng người dùng chịu thuế mức sử dụng tại Điều 1 của Thông tư này.

2. Người nộp thuế đảm bảo môi trường thiên nhiên trong một trong những trường đúng theo rõ ràng được chính sách như sau:

2.1. Người nhận uỷ thác nhập vào sản phẩm hoá là tín đồ nộp thuế đảm bảo môi trường xung quanh, không khác nhau hiệ tượng thừa nhận uỷ thác nhập khẩu và xuất giao trả hàng cho người uỷ thác xuất xắc nhấn uỷ thác nhập vào.

2.2. Tổ chức, hộ gia đình và cá thể phân phối, nhận gia công đôi khi nhấn uỷ thác bán sản phẩm hoá vào thị phần đất nước hình chữ S là fan nộp thuế đảm bảo môi trường thiên nhiên. Trường thích hợp tổ chức triển khai, hộ gia đình, cá nhân nhấn gia công tuy nhiên không nhận uỷ thác bán sản phẩm thì tổ chức triển khai, hộ mái ấm gia đình, cá thể giao gia công là fan nộp thuế đảm bảo an toàn môi trường xung quanh khi xuất, bán hàng hoá trên VN.

2.3. Trường hợp tổ chức, hộ gia đình, cá nhân có tác dụng manh mối thu cài than khai quật nhỏ tuổi, lẻ mà lại ko xuất trình được bệnh tự chứng tỏ sản phẩm & hàng hóa đã có nộp thuế đảm bảo an toàn môi trường thì tổ chức triển khai, hộ mái ấm gia đình, cá nhân có tác dụng mối manh thu cài là fan nộp thuế.”

2. Cách tính thuế đảm bảo an toàn môi trường

* Công thức tính

| Thuế bảo đảm môi trường thiên nhiên đề nghị nộp | = | Số lượng đơn vị chức năng sản phẩm hoá tính thuế | x | Mức thuế hoàn hảo nhất trên một đơn vị sản phẩm hoá |

*Trong đó:

- Số lượng đơn vị chức năng hàng hóa tính thuế được khẳng định nhỏng sau:

+ Đối cùng với sản phẩm & hàng hóa cung ứng trong nước, số lượng sản phẩm tính thuế là số lượng hàng hóa thêm vào đẩy ra, dàn xếp, chi tiêu và sử dụng nội cỗ, bộ quà tặng kèm theo mang lại, khuyến mãi, lăng xê.

+ Đối với sản phẩm & hàng hóa nhập khẩu, số lượng hàng hóa tính thuế là số số lượng hàng hóa nhập khẩu.

+ Đối với mặt hàng hoá là xăng hỗn hợp cất xăng, dầu, mỡ chảy xệ nhớt gốc hoá thạch cùng nguyên nhiên liệu sinch học tập thì con số mặt hàng hoá tính thuế trong kỳ là con số xăng, dầu, mỡ thừa nhờn cội hoá thạch gồm trong số lượng nhiên liệu hỗn hợp nhập khẩu hoặc cung cấp đẩy ra, hội đàm, khuyến mãi mang lại, gửi vào tiêu dùng nội cỗ được quy đổi ra đơn vị đo lường và tính toán hiện tượng tính thuế của sản phẩm hoá tương xứng. Cách xác định nlỗi sau:

| Số lượng xăng, dầu, mỡ nhờn gốc hoá thạch tính thuế | = | Số lượng nguyên liệu các thành phần hỗn hợp nhập khẩu, cấp dưỡng xuất kho, chi tiêu và sử dụng, thảo luận, Tặng Ngay cho | x | Tỷ lệ xác suất (%) xăng, dầu, mỡ thừa nhớt nơi bắt đầu hoá thạch bao gồm vào nhiên liệu lếu hợp |

+ Đối với túi ni lông nhiều lớp được thêm vào hoặc gia công tự màng nhựa đơn HDPE, LDPE, LLDPE và những loại màng PVC không giống (PP, PA,...) hoặc các hóa học khác ví như nhôm, giấy… thì thuế đảm bảo môi trường được xác định theo phần trăm % trọng lượng màng PVC đối kháng HDPE, LDPE, LLDPE tất cả trong túi ni lông nhiều lớp. Căn cđọng định nút lượng màng nhựa đối kháng HDPE, LDPE, LLDPE áp dụng chế tạo hoặc gia công túi ni lông nhiều lớp, tín đồ chế tạo hoặc tín đồ nhập vào túi ni lông nhiều lớp từ kê knhì, từ Chịu trách nhiệm về câu hỏi kê khai của chính bản thân mình.

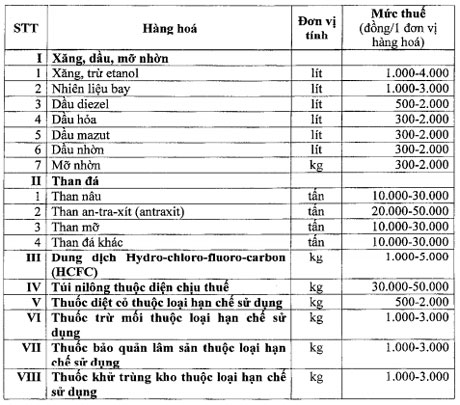

- Mức thuế tuyệt đối hoàn hảo trên một đơn vị chức năng mặt hàng hoá được cơ chế nlỗi sau:

Theo Nghị quyết số 1269/2011/UBTVQH12 ngày 14 tháng 7 năm 2011 với Nghị quyết số 888a/2015/UBTVQH13 ngày 10 tháng 3 năm 2015 của Ủy ban thường xuyên vụ Quốc hội

Ví dụ:Tính thuế bảo đảm môi trường xung quanh vào trường phù hợp sau:Doanh nghiệp A tiếp tế hoặc nhập vào 100 kilogam túi ni lông đa lớp, trong các số ấy trọng lượng màng bằng nhựa đối kháng HDPE, LDPE, LLDPE bao gồm trong túi ni lông đa lớp là 70% cùng trọng lượng màng bằng PVC không giống (PA, PPhường,..) là 30%.

Xem thêm: Cách Vẽ Biểu Đồ Activity Diagram, Activity Diagram Là Gì

BÀI GIẢI

Vấn đề:Túi ni lông nhiều lớp tất cả cả màng bằng PVC 1-1 HDPE, LDPE, LLDPE với màng bằng nhựa không giống (PA, PP..,..) thì chỉ có phần màng bằng PVC 1-1 HDPE, LDPE, LLDPE là phải chịu đựng thuế bảo vệ môi trường.

=> Số lượng đơn vị sản phẩm & hàng hóa tính thuế:= 100kg x 70% = 70kg

Mức thuế tuyệt vời nhất bên trên một đơn vị chức năng mặt hàng hoá với ni lông là: 40.000đ/kg

=> Số thuế môi trường buộc phải nộp= 70 x 40.000 = 2.800.000đ.

Lúc chào bán những sản phẩm, hàng hóa này thì công ty nên xuất hóa đối chọi theo như đúng thời gian lao lý còn nếu như không sẽ ảnh hưởng phạt theo phép tắc thuế.

Chi tiết:Thời điểm xuất hóa đối kháng vào Xây dựng - Dịch Vụ Thương Mại - Bán hàng- Vận download - Xăng dầu...

3. Cách tính chi phí bảo đảm an toàn môi trường thiên nhiên với hoạt động khai thác khoáng sản

* Mức phí

1. Mức phí bảo vệ môi trường xung quanh đối với dầu thô: 100.000 đồng/tấn; đối với khí vạn vật thiên nhiên, khí than: 50 đồng/m3. Riêng khí vạn vật thiên nhiên chiếm được trong quy trình khai quật dầu thô (khí đồng hành): 35 đồng/m3.

2. Khung mức tầm giá đảm bảo an toàn môi trường thiên nhiên đối với khai thác tài nguyên không giống theo Biểu khung nấc giá thành ban hành kèm theo Nghị định này.

3. Mức tầm giá bảo vệ môi trường xung quanh đối với khai thác khoáng sản tận thu bằng 60% nấc giá tiền của các loại khoáng sản tương xứng hình thức tại Biểu mức thu ban hành kèm theo Nghị định này.

* Phí đảm bảo môi trường xung quanh so với khai quật tài nguyên đề xuất nộp vào kỳ nộp phí tổn được tính theo bí quyết sau:

F = <(Q1 x f1) + (Q.2 x f2)> x K

Trong đó:

- F là số giá tiền đảm bảo môi trường thiên nhiên đề nghị nộp vào kỳ;

- Qmột là số lượng đất đá bốc xúc thải ra vào kỳ nộp giá tiền (m3);

- Q2 là con số quặng khoáng sản ngulặng knhì khai thác vào kỳ (tấn hoặc m3);

- f1 là nút giá tiền so với số lượng khu đất đá bốc xúc thải ra: 200 đồng/m3;

- f2 là nấc tầm giá tương xứng của từng các loại khoáng sản khai thác (đồng/tấn hoặc đồng/m3);

- K là hệ số tính tầm giá theo phương pháp khai thác, vào đó:

+ Knhì thác lộ thiên (bao gồm cả khai thác bằng sức nước nlỗi khai thác tirã, cat, sỏi lòng sông): K = 1,1;

+ Khai thác hầm lò với các hiệ tượng khai quật không giống (khai thác dầu thô, khí thiên nhiên, nước khoáng vạn vật thiên nhiên với các trường hòa hợp còn lại): K = 1.

Xem thêm: Cách Chuyển Bộ Nhớ Máy Sang Thẻ Nhớ Samsung J5, Hướng Dẫn Di Chuyển Ứng Dụng Sang Thẻ Nhớ Microsd

BIỂU KHUNG MỨC PHÍ BẢO VỆ MÔI TRƯỜNG ĐỐI VỚI KHAI THÁC KHOÁNG SẢN

(Kèm theo Nghị định số 164/2016/NĐ-CP ngày 24 tháng 12 năm năm 2016 củaChính phủ)

STT | Loại khoáng sản | Đơn vị tính | Mức thu tối tgọi (đồng) | Mức thu buổi tối nhiều (đồng) |

I | QUẶNG KHOÁNG SẢN KIM LOẠI | |||

1 | Quặng sắt | Tấn | 40.000 | 60.000 |

2 | Quặng măng-gan | Tấn | 30.000 | 50.000 |

3 | Quặng ti-rã (titan) | Tấn | 50.000 | 70.000 |

4 | Quặng vàng | Tấn | 180.000 | 270.000 |

5 | Quặng khu đất hiếm | Tấn | 40.000 | 60.000 |

6 | Quặng bạch kim | Tấn | 180.000 | 270.000 |

7 | Quặng bạc, Quặng thiếc | Tấn | 180.000 | 270.000 |

8 | Quặng vôn-phờ-ram (wolfram), Quặng ăng-ti-moan (antimoan) | Tấn | 30.000 | 50.000 |

9 | Quặng chì, Quặng kẽm | Tấn | 180.000 | 270.000 |

10 | Quặng nhôm, Quặng bô-xkhông nhiều (bouxite) | Tấn | 10.000 | 30.000 |

11 | Quặng đồng, Quặng ni-ken (niken) | Tấn | 35.000 | 60.000 |

12 | Quặng cromit | Tấn | 40.000 | 60.000 |

13 | Quặng cô-ban (coban), Quặng mô-lip-black (molipden), Quặng tdiệt ngân, Quặng ma-nhê (magie), Quặng va-na-đi (vanadi) | Tấn | 180.000 | 270.000 |

14 | Quặng khoáng sản kim loại khác | Tấn | 20.000 | 30.000 |

II | KHOÁNG SẢN KHÔNG KIM LOẠI | |||

1 | Đáốp lát, làm nghệ thuật đẹp (granit, gabro, cẩm thạch, bazan) | m3 | 50.000 | 70.000 |

2 | Đá Block | m3 | 60.000 | 90.000 |

3 | Quặng đá quý: Klặng cương cứng, ru-bi (rubi), Sa-phia (sapphire), E-mô-rốt (emerald), A-lếch-xan-đờ-rkhông nhiều (alexandrite), Ô-pan (opan) quý màu sắc Đen, A-dkhông nhiều, Rô-đô-lkhông nhiều (rodolite), Py-rốp (pyrope), Bê-rin (berin), Sờ-pi-nen (spinen), Tô-paz (topaz), thạch anh tinc thể màu sắc tím xanh, rubi lục, domain authority cam, Cờ-ri-ô-lkhông nhiều (cryolite),Ô-pan (opan) quý white color, đỏ lửa; Birusa, Nê-phờ-rít (nefrite) | Tấn | 50.000 | 70.000 |

4 | Sỏi, cuội, sạn | m3 | 4.000 | 6.000 |

5 | Đá làm cho vật tư kiến tạo thông thường | m3 | 1.000 | 5.000 |

6 | Đá vôi, đá sét làm xi-măng, các một số loại đá làm phụ gia xi măng (laterit, puzolan), khoángchấtcông nghiệp (barit,fluorit, bentônít với các loại dưỡng chất khác) | Tấn | 1.000 | 3.000 |

7 | Cát vàng | m3 | 3.000 | 5.000 |

8 | Cáttrắng | m3 | 5.000 | 7.000 |

9 | Các các loại mèo khác | m3 | 2.000 | 4.000 |

10 | Đất khai thác để san che, sản xuất công trình | m3 | 1.000 | 2.000 |

11 | Đất sét, đất có tác dụng gạch men, ngói | m3 | 1.500 | 2.000 |

12 | Đất làm cho thạch cao | m3 | 2.000 | 3.000 |

13 | Cao lanh, phen-sờ-vạc (fenspat) | m3 | 5.000 | 7.000 |

14 | Các các loại đất khác | m3 | 1.000 | 2.000 |

15 | Sét Chịu lửa | Tấn | trăng tròn.000 | 30.000 |

16 | Đôlômkhông nhiều (dolomite), quắc-zkhông nhiều (quartzite),talc, diatomit | Tấn | 20.000 | 30.000 |

17 | Mi-ca (mica), thạch anh kỹ thuật | Tấn | trăng tròn.000 | 30.000 |

18 | Pi-rkhông nhiều (pirite), phốt-pho-rít (phosphorite) | Tấn | 20.000 | 30.000 |

19 | Nước khoáng thiên nhiên | m3 | 2.000 | 3.000 |

20 | A-pa-tkhông nhiều (apatit), séc-păng-tin (secpentin), graphit, sericit | Tấn | 3.000 | 5.000 |

21 | Than những loại | Tấn | 6.000 | 10.000 |

22 | Khoáng sản ko kim loại khác | Tấn | trăng tròn.000 | 30.000 |

Ví dụ:Dự án khai thác mỏ quặng sắt tại Bắc Kạn bao gồm hệ số tách trung bình là 0,7 m3/tấn quặng, mon 6/năm nhâm thìn khai thác được 10.000 tấn quặng Fe thì số giá thành nên nộp so với đất đá bốc xúc thải ra của mon này như sau:

Thời Điểm tính thuế đảm bảo an toàn môi trường xung quanh so với hàng nhập khẩu:

Thời điểm tính thuế đảm bảo môi trường thiên nhiên đối với sản phẩm nhập khẩu được giải pháp trên điều 6,vnạp năng lượng bản vừa lòng tuyệt nhất sô 32/VBHN-BTCnhỏng sau:Đối cùng với hàng hóa nhập khẩu, thời khắc tính thuế là thời gian ĐK tờ khai thương chính, trừ xăng dầu nhập khẩu nhằm bánĐối cùng với xăng, dầu phân phối hoặc nhập vào nhằm chào bán, thời khắc tính thuế là thời gian công ty lớn mai dong marketing xăng, dầu bán ra.Knhị thuế bảo đảm môi trường thiên nhiên so với hàng nhập khẩuThuế bảo đảm an toàn môi trường chỉ đề xuất nộp một đợt đối hàng hóa nhập vào. Trường hòa hợp sản phẩm & hàng hóa xuất khẩu đang nộp thuế bảo đảm môi trường xung quanh nhưng lại nên nhập vào quay lại đất nước hình chữ S thì chưa hẳn nộp thuế đảm bảo an toàn môi trường xung quanh khi nhập khẩu.Quý kháchtham khảo câu chữ dụng cụ bên trên, trường hợp đề nghị thông tinvới hỗ trợ tư vấn thêm dịch vụỦy thác nhập khẩucác mặt hàng xăng dầu, vui lòngtương tác thẳng vớitopgamedanhbai.comvà để được hỗ trợ: